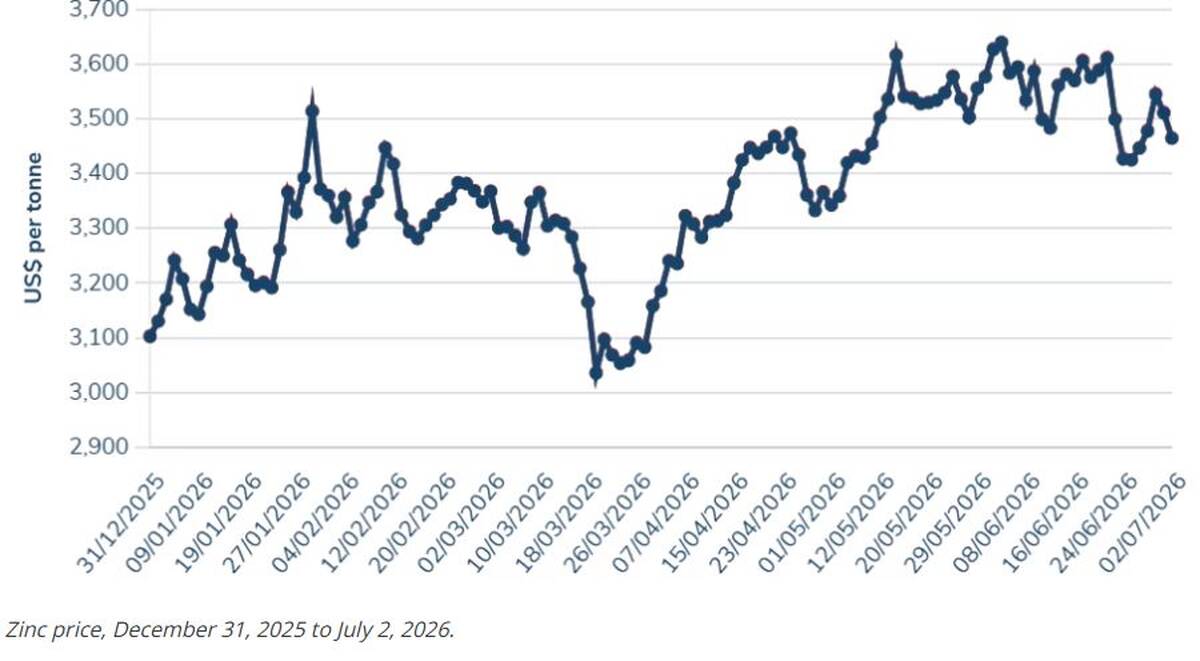

قرارداد سهماهه روی در بورس فلزات لندن، سال ۲۰۲۶ (دوم ژانویه) را با قیمت ۳۱۲۷ دلار در هر تن آغاز کرد و قبل از رسیدن به قیمت ۳۴۱۲ دلار در ۲۹ ژانویه، چندین بار نوسان داشت.

در فوریه و آغاز ماه مارس، قیمت روی بین ۳۲۰۰ تا ۳۴۰۰ دلار در نوسان بود. پس از ۱۰ مارس، قیمت به شدت کاهش یافت و در ۲۴ مارس به پایینترین حد خود از ابتدای سال یعنی ۳۰۴۰ دلار رسید.

پس از آن، قیمت روی دوباره افزایش یافت و در ۲۴ آوریل به ۳۴۷۲ دلار رسید؛ سپس قبل از ادامه روند صعودی و رسیدن به بالاترین سطح خود در سال جاری، یعنی ۳۶۴۱ دلار در دوم ژوئن به زیر ۳۴۰۰ دلار کاهش یافت. سرانجام در ۲۵ ژوئن، قیمت روی ۳۴۳۵ دلار شد.

وضعیت عرضه و تقاضا

روی در سال ۲۰۲۶ تا حد زیادی تحت سلطه روایتهای طرف عرضه بوده است. در آغاز سال، انتظار میرفت که این بخش به مازاد تغییر کند؛ با این حال، مازاد عرضه هنوز محقق نشده است. پیشبینی میشد که تا ماه آوریل، کسری بازار مس تصفیهشده ۶۷ هزار تن باشد و تا پایان ماه می به ۸۷ هزار تن افزایش یابد.

گزارش سه ماهه نخست شرکت «گلنکور» کاهش ۱۷ درصدی تولید روی را نشان داد. این میزان به ۱۷۶ هزار و ۹۰۰تن رسید که نسبت به ۲۱۳ هزار تن در سه ماهه نخست ۲۰۲۵ کاهش یافت.

به طور مشابه، شرکت «تک ریسورسز» نیز شاهد کاهش تولید روی خود به ۱۰۶ هزار تن در سه ماهه نخست امسال بود که به دلیل عیار پایینتر در معدن «رد داگ» در آلاسکا اتفاق افتاد. تک انتظار دارد، بازار کنسانتره به دلیل کاهش تولید از عملیات معدنی همچنان محدود بماند. همچنین کمبود کنسانتره باعث ایجاد مشکلات پاییندستی برای عملیات ذوب شده است، به طوری که هزینههای تصفیه به سطوح پایین و حتی منفی رسیده است.

«رویلین وانگ» مدیر همکار در بخش مس و روی «اساندپی گلوبال» گفت: کارخانههای ذوب چینی با حمایت درآمد قوی از محصولات جانبی (قیمت بالای اسید سولفوریک) که به جبران فشارهای هزینه خوراک کمک میکند، ذینفعان اصلی بودهاند. وی افزود: به همین دلیل، کارخانههای چینی توانستهاند نرخ بالای بهرهبرداری را حفظ کنند و تولید روی تصفیه شده در دوره ژانویه تا آوریل ۵.۷ درصد رشد داشته است.

در خارج از چین، داستان متفاوت است. کارخانههای ذوب با توجه به افزایش قیمت انرژی به چالش کشیده شدهاند و از پشتیبانی محصولات جانبی مشابه برای جبران هزینهها برخوردار نیستند.

در مورد تقاضای روی، تغییر زیادی رخ نداده است. در چین، تقاضا همچنان ضعیف است، زیرا بخش املاک هنوز به حالت عادی برنگشته و این امر موانع قابل توجهی را برای افزایش جذب فولاد گالوانیزه ایجاد میکند.در خارج از چین، تقاضا از عرضه فراتر رفته و به کسری بازار دامن زده است. بازار ایالات متحده توانسته تعادل خود را حفظ کند، ولی تلاشهای مربوط به ذخیره سازی مجدد با نگرانیهای تورمی جبران شده است.

پیشبینی قیمت

در چین، عرضه همچنان قوی است و تولیدکنندگان میتوانند از طریق فروش محصولات جانبی سودآوری خود را حفظ کنند، در حالی که غرب شاهد تقاضای قویتر و موجودی کمتر بوده است.

وانگ از «اساندپی گلوبال» اظهار کرد: موجودی فیزیکی در خارج از چین همچنان محدود است، موجودی LME در سطوح بسیار پایین و به طور فزایندهای در آسیا متمرکز شده است، در حالی که موجودی انبارهای غربی تا حد زیادی کاهش یافته است.

وی گفت: عرضه جدید روی در راه است، از جمله معدن کیپوشی ایوانهو ماینز در جمهوری دموکراتیک کنگو که انتظار میرود در سال ۲۰۲۶ تا ۲۹۰ هزارتن روی تولید کند. برای بقیه سال، قیمت همچنان بالا خواهد ماند و میانگین سالانه آن حدود ۳۳۰۰ دلار در هر تن خواهد بود.

روابط عمومی شرکت توسعه معادن و فلزات